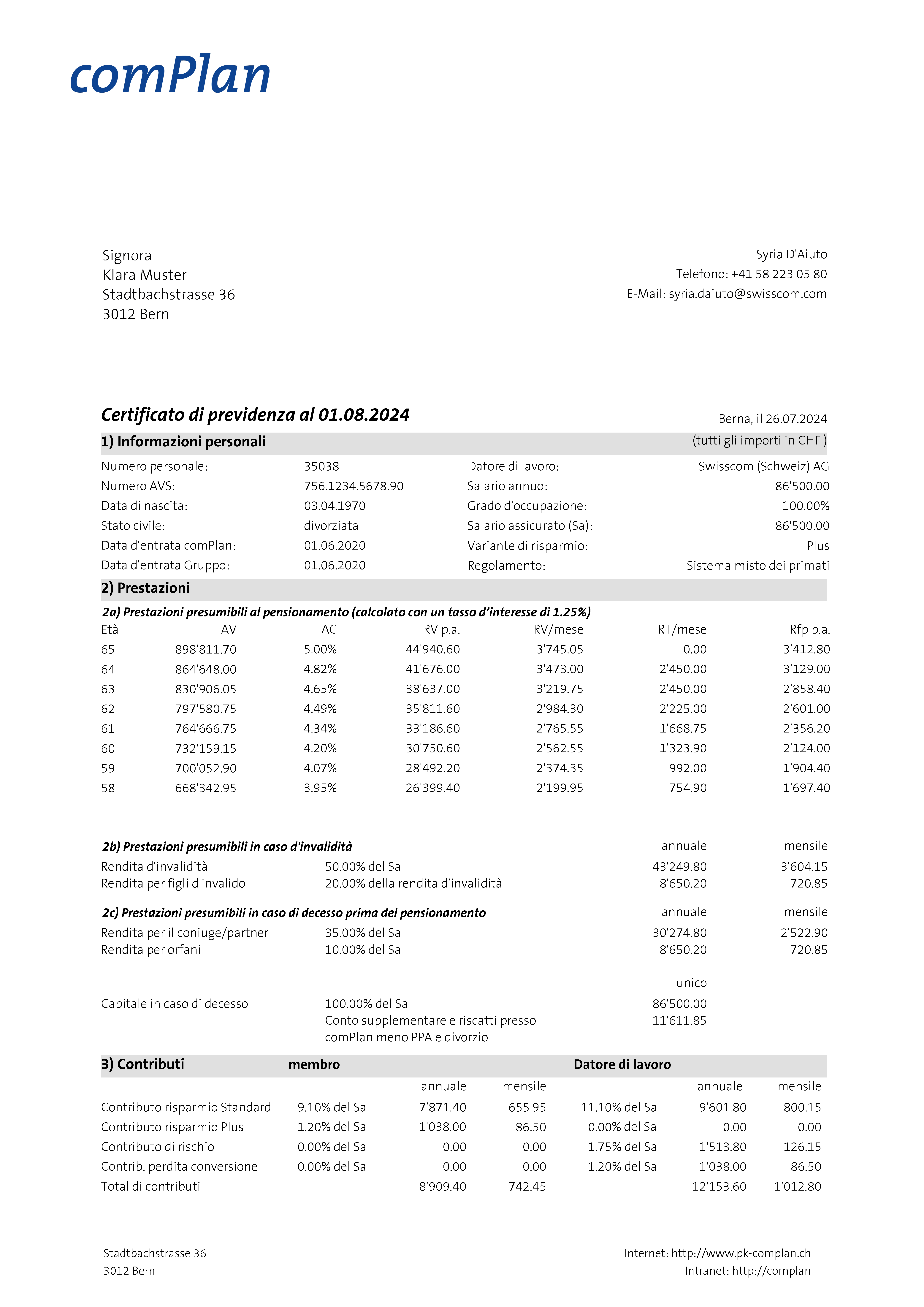

Certificato di previdenza al: Tutti i calcoli si riferiscono alla data indicata nel titolo.

Certificato di previdenza al: Tutti i calcoli si riferiscono alla data indicata nel titolo.

Con comPlan, il salario assicurato (sa) corrisponde al salario annuo AVS (salario lordo).

Con comPlan, il salario assicurato (sa) corrisponde al salario annuo AVS (salario lordo).

Prestazioni previste al momento del pensionamento

Gli averi e le prestazioni previsti sono calcolati sulla base dei valori attuali (salario assicurato, tasso d'interesse minimo LPP, aliquota di conversione e avere di vecchiaia esistente).

Prestazioni previste al momento del pensionamento

Gli averi e le prestazioni previsti sono calcolati sulla base dei valori attuali (salario assicurato, tasso d'interesse minimo LPP, aliquota di conversione e avere di vecchiaia esistente).

AV: Avere di vecchiaia

AC: Tasso di conversione

RV p.a.: Rendita di vecchiaia per anno

RV/mese: Rendita transitoria

RT/mese: Rendita transitoria AVS al mese

Rfp p.a.: Rendita per figli di pensionati per anno

AV: Avere di vecchiaia

AC: Tasso di conversione

RV p.a.: Rendita di vecchiaia per anno

RV/mese: Rendita transitoria

RT/mese: Rendita transitoria AVS al mese

Rfp p.a.: Rendita per figli di pensionati per anno

Pensione transitoria AVS: In caso di pensionamento anticipato, il datore di lavoro mette a disposizione un importo una tantum di 80.100 franchi per finanziare la rendita transitoria AVS, se il dipendente lavora al 100% ed è alle dipendenze del Gruppo Swisscom da almeno 10 anni. L'importo viene ridotto di 1/120 per ogni mese di assenza. L'importo corrispondente per il pensionamento anticipato è indicato in questa colonna.

Pensione transitoria AVS: In caso di pensionamento anticipato, il datore di lavoro mette a disposizione un importo una tantum di 80.100 franchi per finanziare la rendita transitoria AVS, se il dipendente lavora al 100% ed è alle dipendenze del Gruppo Swisscom da almeno 10 anni. L'importo viene ridotto di 1/120 per ogni mese di assenza. L'importo corrispondente per il pensionamento anticipato è indicato in questa colonna.

Prestazioni di invalidità: la pensione di invalidità è determinata in base al grado di invalidità. La pensione qui indicata corrisponde a un'invalidità del 100%.

Pensione di invalidità per i figli: Viene corrisposta in aggiunta al pensionato di invalidità per ogni figlio fino all'età di 18 anni. Se il figlio è ancora in formazione o è invalido almeno al 70%, il diritto continua fino al compimento del 25° anno di età.

Prestazioni di invalidità: la pensione di invalidità è determinata in base al grado di invalidità. La pensione qui indicata corrisponde a un'invalidità del 100%.

Pensione di invalidità per i figli: Viene corrisposta in aggiunta al pensionato di invalidità per ogni figlio fino all'età di 18 anni. Se il figlio è ancora in formazione o è invalido almeno al 70%, il diritto continua fino al compimento del 25° anno di età.

Prestazioni in caso di morte:

Pensione per il coniuge/convivente: In caso di decesso di una persona assicurata, il coniuge/convivente superstite ha diritto a una rendita per coniugi/conviventi se è responsabile del mantenimento di uno o più figli o se ha compiuto 40 anni ed è stato sposato con la persona deceduta per almeno 5 anni o ha convissuto ininterrottamente nello stesso nucleo familiare (con lo stesso luogo di residenza ufficiale) e ha stipulato un accordo di mutuo sostegno scritto. Il diritto alla pensione di reversibilità sussiste solo se la convivenza è documentata da un accordo di mutuo sostegno. Questo deve essere presentato a comPlan prima del decesso e prima del pensionamento.

Pensione per gli orfani: Viene corrisposta fino al compimento del 18° anno di età. Se il figlio è ancora in formazione o è invalido almeno al 70%, il diritto continua fino al compimento del 25° anno di età.

Prestazioni in caso di morte:

Pensione per il coniuge/convivente: In caso di decesso di una persona assicurata, il coniuge/convivente superstite ha diritto a una rendita per coniugi/conviventi se è responsabile del mantenimento di uno o più figli o se ha compiuto 40 anni ed è stato sposato con la persona deceduta per almeno 5 anni o ha convissuto ininterrottamente nello stesso nucleo familiare (con lo stesso luogo di residenza ufficiale) e ha stipulato un accordo di mutuo sostegno scritto. Il diritto alla pensione di reversibilità sussiste solo se la convivenza è documentata da un accordo di mutuo sostegno. Questo deve essere presentato a comPlan prima del decesso e prima del pensionamento.

Pensione per gli orfani: Viene corrisposta fino al compimento del 18° anno di età. Se il figlio è ancora in formazione o è invalido almeno al 70%, il diritto continua fino al compimento del 25° anno di età.

Capitale in caso di decesso: i superstiti hanno diritto a un capitale in caso di decesso, indipendentemente dal diritto successorio, secondo il seguente ordine di priorità finale:

a) il coniuge con diritto a una rendita per coniugi; in sua assenza

b) il partner con diritto a una rendita per coniugi o le persone che sono state assistite in misura significativa dalla persona assicurata (escluso il coniuge divorziato);

in loro assenza

c) tutti i figli della persona deceduta, in loro assenza i genitori, in loro assenza i fratelli e le sorelle.

Il diritto a un capitale di decesso e/o a un capitale di decesso aggiuntivo varia a seconda dell'ordine di priorità. Per informazioni dettagliate si rimanda al regolamento.

Capitale in caso di decesso: i superstiti hanno diritto a un capitale in caso di decesso, indipendentemente dal diritto successorio, secondo il seguente ordine di priorità finale:

a) il coniuge con diritto a una rendita per coniugi; in sua assenza

b) il partner con diritto a una rendita per coniugi o le persone che sono state assistite in misura significativa dalla persona assicurata (escluso il coniuge divorziato);

in loro assenza

c) tutti i figli della persona deceduta, in loro assenza i genitori, in loro assenza i fratelli e le sorelle.

Il diritto a un capitale di decesso e/o a un capitale di decesso aggiuntivo varia a seconda dell'ordine di priorità. Per informazioni dettagliate si rimanda al regolamento.

Contributi: Scegliete tra le opzioni di risparmio "Standard", "Plus" o "Extra" al momento dell'adesione o all'inizio di ogni anno. Per maggiori informazioni, consultare il regolamento della cassa pensione.

Contributi: Scegliete tra le opzioni di risparmio "Standard", "Plus" o "Extra" al momento dell'adesione o all'inizio di ogni anno. Per maggiori informazioni, consultare il regolamento della cassa pensione.

Contributi di risparmio: Con i contributi di risparmio "Standard", il datore di lavoro paga almeno lo stesso livello di contributi di risparmio del dipendente. L'importo dei contributi è scaglionato in base alle categorie di età; i dettagli sono riportati nel regolamento della cassa pensioni.

Il dipendente può scegliere di versare ulteriori contributi di risparmio più elevati nelle categorie "Plus" ed "Extra", risparmiando così un capitale maggiore.

Contributi di rischio: I contributi di rischio sono interamente a carico del datore di lavoro e servono a finanziare le prestazioni in caso di decesso e invalidità.

Anche il contributo di perdita dell'aliquota di conversione è finanziato esclusivamente dal datore di lavoro.

Contributi di risparmio: Con i contributi di risparmio "Standard", il datore di lavoro paga almeno lo stesso livello di contributi di risparmio del dipendente. L'importo dei contributi è scaglionato in base alle categorie di età; i dettagli sono riportati nel regolamento della cassa pensioni.

Il dipendente può scegliere di versare ulteriori contributi di risparmio più elevati nelle categorie "Plus" ed "Extra", risparmiando così un capitale maggiore.

Contributi di rischio: I contributi di rischio sono interamente a carico del datore di lavoro e servono a finanziare le prestazioni in caso di decesso e invalidità.

Anche il contributo di perdita dell'aliquota di conversione è finanziato esclusivamente dal datore di lavoro.

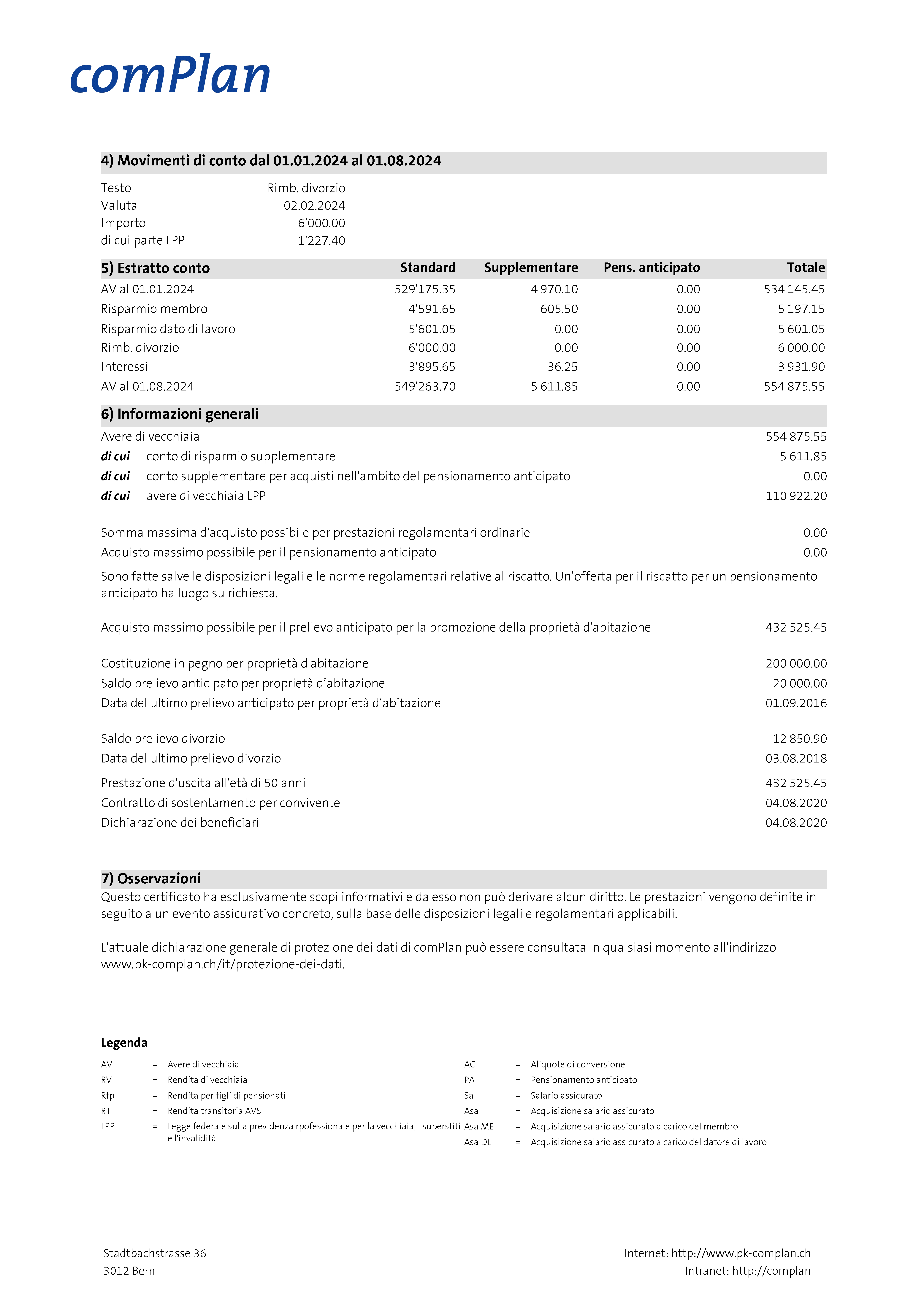

Movimenti del conto: In questa sezione sono riportate le operazioni effettuate durante l'anno solare, in modo da poter tracciare i dettagli della variazione degli averi previdenziali.

Movimenti del conto: In questa sezione sono riportate le operazioni effettuate durante l'anno solare, in modo da poter tracciare i dettagli della variazione degli averi previdenziali.

Standard: qui vengono gestiti i contributi di risparmio e i movimenti patrimoniali standard.

Risparmio aggiuntivo: Gestione dei contributi di risparmio per le varianti di risparmio Plus ed Extra.

Conto VP: gestione dei riscatti per il pensionamento anticipato.

Standard: qui vengono gestiti i contributi di risparmio e i movimenti patrimoniali standard.

Risparmio aggiuntivo: Gestione dei contributi di risparmio per le varianti di risparmio Plus ed Extra.

Conto VP: gestione dei riscatti per il pensionamento anticipato.

Informazioni generali: Oltre alle informazioni generali sull'avere di vecchiaia, qui troverete una panoramica delle vostre opzioni aggiuntive o dei prelievi individuali.

Informazioni generali: Oltre alle informazioni generali sull'avere di vecchiaia, qui troverete una panoramica delle vostre opzioni aggiuntive o dei prelievi individuali.

Averi di vecchiaia LPP: La differenza rispetto all'avere di vecchiaia regolamentare mostra il livello di prestazioni di comPlan rispetto alle disposizioni minime di legge.

Averi di vecchiaia LPP: La differenza rispetto all'avere di vecchiaia regolamentare mostra il livello di prestazioni di comPlan rispetto alle disposizioni minime di legge.

Importo massimo di riscatto per le prestazioni ordinarie: Questo valore corrisponde alla differenza tra l'avere di vecchiaia massimo possibile e l'avere effettivamente disponibile.

Importo massimo di riscatto per le prestazioni ordinarie: Questo valore corrisponde alla differenza tra l'avere di vecchiaia massimo possibile e l'avere effettivamente disponibile.

Contratto di assistenza e di convivenza: se è già stato presentato un contratto, le relative informazioni sono disponibili qui.

Contratto di assistenza e di convivenza: se è già stato presentato un contratto, le relative informazioni sono disponibili qui.

Prelievo anticipato massimo possibile per la proprietà di un'abitazione: l'attuale avere di vecchiaia (= prestazione d'uscita) è disponibile per il finanziamento della proprietà di un'abitazione fino all'età di 50 anni. Se avete superato l'età di 50 anni, potete prelevare al massimo il maggiore dei seguenti importi:

- prestazione d'uscita all'età di 50 anni o

- 50% della prestazione d'uscita al momento del prelievo anticipato.

L'importo minimo per il prelievo anticipato è di 20.000 franchi svizzeri.

Ulteriori disposizioni e informazioni sulla promozione della proprietà d'abitazioni sono riportate nell'opuscolo separato.

Saldo del prelievo anticipato per la proprietà di un'abitazione: una volta effettuato un prelievo anticipato, non è possibile effettuare un ulteriore prelievo anticipato prima che siano trascorsi 5 anni. Inoltre, un prelievo anticipato può essere effettuato solo fino a 3 anni prima dell'età di riferimento. Questo termine deve essere rispettato anche in caso di pensionamento anticipato.

Prelievo anticipato massimo possibile per la proprietà di un'abitazione: l'attuale avere di vecchiaia (= prestazione d'uscita) è disponibile per il finanziamento della proprietà di un'abitazione fino all'età di 50 anni. Se avete superato l'età di 50 anni, potete prelevare al massimo il maggiore dei seguenti importi:

- prestazione d'uscita all'età di 50 anni o

- 50% della prestazione d'uscita al momento del prelievo anticipato.

L'importo minimo per il prelievo anticipato è di 20.000 franchi svizzeri.

Ulteriori disposizioni e informazioni sulla promozione della proprietà d'abitazioni sono riportate nell'opuscolo separato.

Saldo del prelievo anticipato per la proprietà di un'abitazione: una volta effettuato un prelievo anticipato, non è possibile effettuare un ulteriore prelievo anticipato prima che siano trascorsi 5 anni. Inoltre, un prelievo anticipato può essere effettuato solo fino a 3 anni prima dell'età di riferimento. Questo termine deve essere rispettato anche in caso di pensionamento anticipato.