Certificat de prévoyance au : Tous les calculs sont effectués à la date indiquée dans le titre.

Certificat de prévoyance au : Tous les calculs sont effectués à la date indiquée dans le titre.

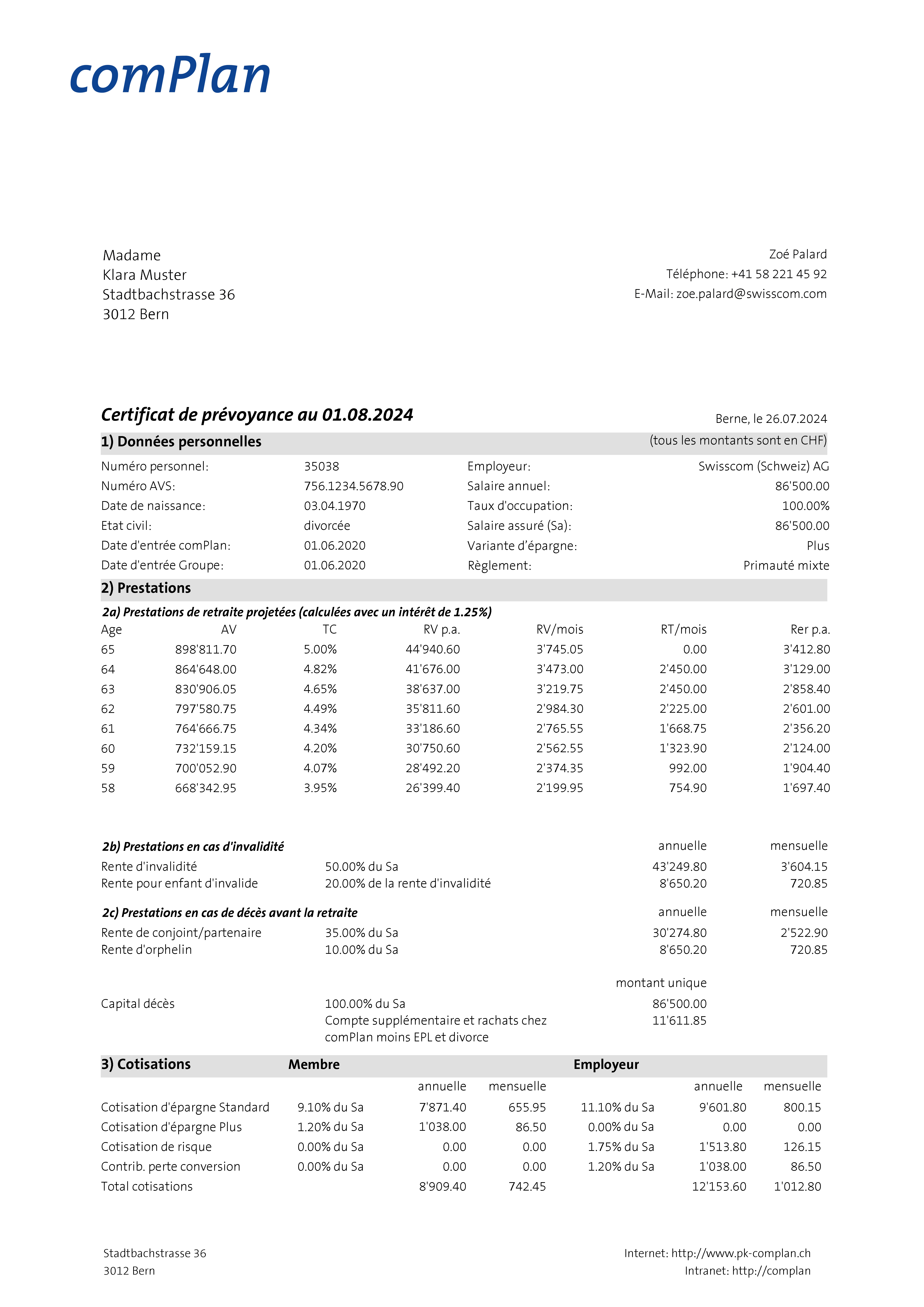

Chez comPlan, le salaire assuré (SA) correspond au salaire annuel AVS (salaire brut).

Chez comPlan, le salaire assuré (SA) correspond au salaire annuel AVS (salaire brut).

Prestations de retraite projetées : Les avoirs et prestations prévisionnels indiqués sont calculés sur la base des valeurs actuelles (salaire assuré, taux d'intérêt minimum LPP, taux de conversion et avoir de vieillesse existant)

Prestations de retraite projetées : Les avoirs et prestations prévisionnels indiqués sont calculés sur la base des valeurs actuelles (salaire assuré, taux d'intérêt minimum LPP, taux de conversion et avoir de vieillesse existant)

AV : Avoir de vieillesse

TC : Taux de conversion

RV p.a. : Rente de vieillesse par an

RT/mois : Rente-pont AVS par mois

Rer p.a. : Rente d'enfant de retraité par an

AV : Avoir de vieillesse

TC : Taux de conversion

RV p.a. : Rente de vieillesse par an

RT/mois : Rente-pont AVS par mois

Rer p.a. : Rente d'enfant de retraité par an

Rente-pont AVS : En cas de retraite anticipée, pour un emploi à 100% et une durée d'emploi d'au moins 10 ans dans le groupe Swisscom, l'employeur met à disposition un montant unique de CHF 80'100 pour le financement de la rente-pont AVS. Le montant est réduit de 1/120 par mois manquant. Le montant correspondant en cas de retraite anticipée est indiqué dans cette colonne.

Rente-pont AVS : En cas de retraite anticipée, pour un emploi à 100% et une durée d'emploi d'au moins 10 ans dans le groupe Swisscom, l'employeur met à disposition un montant unique de CHF 80'100 pour le financement de la rente-pont AVS. Le montant est réduit de 1/120 par mois manquant. Le montant correspondant en cas de retraite anticipée est indiqué dans cette colonne.

Prestations en cas d'invalidité : La rente d'invalidité est fixée en fonction du degré d'invalidité. La rente indiquée ici correspond à une invalidité de 100%.

Rente pour enfant d'invalide : Celle-ci est versée en plus au bénéficiaire d'une rente d'invalidité pour chaque enfant jusqu'à l'âge de 18 ans. Si l'enfant est encore en formation ou invalide à au moins 70%, le droit subsiste jusqu'à l'âge de 25 ans révolus.

Prestations en cas d'invalidité : La rente d'invalidité est fixée en fonction du degré d'invalidité. La rente indiquée ici correspond à une invalidité de 100%.

Rente pour enfant d'invalide : Celle-ci est versée en plus au bénéficiaire d'une rente d'invalidité pour chaque enfant jusqu'à l'âge de 18 ans. Si l'enfant est encore en formation ou invalide à au moins 70%, le droit subsiste jusqu'à l'âge de 25 ans révolus.

Prestations en cas de décès : Rente de conjoint/partenaire : En cas de décès d'un assuré, le conjoint/partenaire survivant a droit à une rente de conjoint/de partenaire s'il doit subvenir aux besoins d'un ou plusieurs enfants ou s'il a atteint l'âge de 40 ans et était marié depuis au moins 5 ans avec la personne décédée ou vivait sans interruption dans le même ménage (avec le même domicile officiel) et avec un contrat de soutien mutuel écrit. Le droit à une rente de partenaire n'existe que si le partenariat est attesté par un contrat de soutien mutuel. Celui-ci doit être soumis à comPlan avant le décès et avant la retraite.

Rente d'orphelin : Celle-ci est versée jusqu'à l'âge de 18 ans de l'enfant. Si l'enfant est encore en formation ou invalide à au moins 70%, le droit subsiste jusqu'à l'âge de 25 ans révolus.

Prestations en cas de décès : Rente de conjoint/partenaire : En cas de décès d'un assuré, le conjoint/partenaire survivant a droit à une rente de conjoint/de partenaire s'il doit subvenir aux besoins d'un ou plusieurs enfants ou s'il a atteint l'âge de 40 ans et était marié depuis au moins 5 ans avec la personne décédée ou vivait sans interruption dans le même ménage (avec le même domicile officiel) et avec un contrat de soutien mutuel écrit. Le droit à une rente de partenaire n'existe que si le partenariat est attesté par un contrat de soutien mutuel. Celui-ci doit être soumis à comPlan avant le décès et avant la retraite.

Rente d'orphelin : Celle-ci est versée jusqu'à l'âge de 18 ans de l'enfant. Si l'enfant est encore en formation ou invalide à au moins 70%, le droit subsiste jusqu'à l'âge de 25 ans révolus.

Capital décès : Les survivants ont droit à un capital-décès, indépendamment du droit successoral, selon l'ordre de priorité suivant :

a. le conjoint ayant droit à une rente de conjoint ; à défaut

b. le partenaire ayant droit à une rente de partenaire ou les personnes qui ont été soutenues de manière substantielle par l'assuré (à l'exclusion des ex-conjoints) ; à défaut

c. tous les enfants du défunt, à défaut les parents, à défaut les frères et sœurs. Le droit à un capital-décès et/ou à un capital-décès supplémentaire varie selon l'ordre de priorité.

Des informations détaillées se trouvent dans le règlement.

Capital décès : Les survivants ont droit à un capital-décès, indépendamment du droit successoral, selon l'ordre de priorité suivant :

a. le conjoint ayant droit à une rente de conjoint ; à défaut

b. le partenaire ayant droit à une rente de partenaire ou les personnes qui ont été soutenues de manière substantielle par l'assuré (à l'exclusion des ex-conjoints) ; à défaut

c. tous les enfants du défunt, à défaut les parents, à défaut les frères et sœurs. Le droit à un capital-décès et/ou à un capital-décès supplémentaire varie selon l'ordre de priorité.

Des informations détaillées se trouvent dans le règlement.

Cotisations : Choisissez à l'entrée ou au début de chaque année entre les variantes d'épargne "Standard", "Plus" ou "Extra". Vous trouverez plus d'informations à ce sujet dans le règlement de prévoyance.

Cotisations : Choisissez à l'entrée ou au début de chaque année entre les variantes d'épargne "Standard", "Plus" ou "Extra". Vous trouverez plus d'informations à ce sujet dans le règlement de prévoyance.

Cotisations d'épargne : Pour les cotisations d'épargne "Standard", l'employeur paie au moins les mêmes cotisations d'épargne que l'employé. Le montant des cotisations est échelonné selon les catégories d'âge, vous trouverez les détails à ce sujet dans le règlement de prévoyance. L'employé a le choix de verser des cotisations d'épargne plus élevées avec les catégories "Plus" et "Extra" et ainsi d'épargner plus de capital.

Cotisations de risque : Les cotisations de risque sont entièrement payées par l'employeur et servent à financer les prestations en cas de décès et d'invalidité. La cotisation pour perte sur le taux de conversion est également financée exclusivement par l'employeur.

Cotisations d'épargne : Pour les cotisations d'épargne "Standard", l'employeur paie au moins les mêmes cotisations d'épargne que l'employé. Le montant des cotisations est échelonné selon les catégories d'âge, vous trouverez les détails à ce sujet dans le règlement de prévoyance. L'employé a le choix de verser des cotisations d'épargne plus élevées avec les catégories "Plus" et "Extra" et ainsi d'épargner plus de capital.

Cotisations de risque : Les cotisations de risque sont entièrement payées par l'employeur et servent à financer les prestations en cas de décès et d'invalidité. La cotisation pour perte sur le taux de conversion est également financée exclusivement par l'employeur.

Mouvements du compte : Les transactions effectuées au cours de l'année civile sont indiquées dans cette rubrique, de sorte que les détails de la variation de l'avoir de vieillesse sont compréhensibles.

Mouvements du compte : Les transactions effectuées au cours de l'année civile sont indiquées dans cette rubrique, de sorte que les détails de la variation de l'avoir de vieillesse sont compréhensibles.

Standard : Les cotisations d'épargne standard ainsi que les mouvements de fortune sont gérés ici.

Épargne supplémentaire : Gestion des cotisations d'épargne des variantes Plus et Extra.

Retraite anticipé : Gestion des rachats pour la retraite anticipée.

Standard : Les cotisations d'épargne standard ainsi que les mouvements de fortune sont gérés ici.

Épargne supplémentaire : Gestion des cotisations d'épargne des variantes Plus et Extra.

Retraite anticipé : Gestion des rachats pour la retraite anticipée.

Données générales : Vous trouverez ici, en plus des informations générales sur votre avoir de vieillesse, un aperçu des possibilités supplémentaires individuelles ou des retraits que vous avez effectués.

Données générales : Vous trouverez ici, en plus des informations générales sur votre avoir de vieillesse, un aperçu des possibilités supplémentaires individuelles ou des retraits que vous avez effectués.

Avoir de vieillesse selon LPP : La différence par rapport à l'avoir de vieillesse réglementaire montre le niveau de prestations de comPlan par rapport aux dispositions légales minimales.

Avoir de vieillesse selon LPP : La différence par rapport à l'avoir de vieillesse réglementaire montre le niveau de prestations de comPlan par rapport aux dispositions légales minimales.

Somme de rachat maximale pour les prestations ordinaires : Cette valeur correspond à la différence entre l'avoir de vieillesse maximal possible moins l'avoir effectivement disponible.

Somme de rachat maximale pour les prestations ordinaires : Cette valeur correspond à la différence entre l'avoir de vieillesse maximal possible moins l'avoir effectivement disponible.

Contrat d'assistance pour partenaire : Si un contrat a déjà été soumis, les informations correspondantes sont visibles ici.

Contrat d'assistance pour partenaire : Si un contrat a déjà été soumis, les informations correspondantes sont visibles ici.

Capital maximal pour l'accès à la propriété du logement : Pour le financement de la propriété du logement, l'avoir de vieillesse actuel (= prestation de sortie) est disponible jusqu'à l'âge de 50 ans. Si l'âge de 50 ans est dépassé, seul le plus élevé des montants suivants peut être retiré :

- Prestation de sortie à l'âge de 50 ans ou

- 50% de la prestation de sortie au moment du versement anticipé.

Le montant minimum pour le versement anticipé est de CHF 20 000.

Des dispositions et informations plus détaillées sur l'encouragement à la propriété du logement peuvent être trouvées dans la brochure séparée. Solde du versement anticipé effectué pour la propriété du logement : Après qu'un versement anticipé a été effectué, la possibilité d'un autre versement anticipé n'existe à nouveau qu'après un délai de 5 ans. De plus, un versement anticipé ne peut être demandé que jusqu'à 3 ans avant l'âge de référence. Ce délai doit également être respecté en cas de retraite anticipée.

Capital maximal pour l'accès à la propriété du logement : Pour le financement de la propriété du logement, l'avoir de vieillesse actuel (= prestation de sortie) est disponible jusqu'à l'âge de 50 ans. Si l'âge de 50 ans est dépassé, seul le plus élevé des montants suivants peut être retiré :

- Prestation de sortie à l'âge de 50 ans ou

- 50% de la prestation de sortie au moment du versement anticipé.

Le montant minimum pour le versement anticipé est de CHF 20 000.

Des dispositions et informations plus détaillées sur l'encouragement à la propriété du logement peuvent être trouvées dans la brochure séparée. Solde du versement anticipé effectué pour la propriété du logement : Après qu'un versement anticipé a été effectué, la possibilité d'un autre versement anticipé n'existe à nouveau qu'après un délai de 5 ans. De plus, un versement anticipé ne peut être demandé que jusqu'à 3 ans avant l'âge de référence. Ce délai doit également être respecté en cas de retraite anticipée.